Ansvarig minister om snabblånen: För lätt att låna på alltför lösa boliner

Hem & Hyra har granskat snabblånemarknaden och kunnat konstatera att det främst är hyresgäster i utsatta områden som hamnar hos Kronofogden på grund av snabblån och säljkrediter. Ansvarig minister Max Elger (S) är inte förvånad.

– Det är väl ingen som egentligen vill ta dessa lån, som jag tror de flesta känner till är väldigt dyra. Det är något man gör som en sista utväg. De som äger sitt eget boende kan ha tillgång till en annan kreditmarknad och jag tror även att de ofta har bättre inkomster.

Hur känner du som socialdemokrat inför det?

– Det är klart det är bestickande när låneaktörer nyttjar människors utsatthet för att tjäna mycket pengar.

Lista: Områdena där flest har betalningskrav

Källa: Källa: Kronofogden och Ratsit. Bearbetning: Hem & Hyra.

Vad gör du åt det då?

– En hel del. Vi har infört ett räntetak och gjort det svårare att marknadsföra krediter på nätet, bland annat. Men jag tror inte alls att vi är i mål. Problemet kvarstår och därför sitter det en utredning nu och tittar på en mängd förslag för att reducera lockelsen i sådana här erbjudanden.

Problemen har vuxit de senaste åren

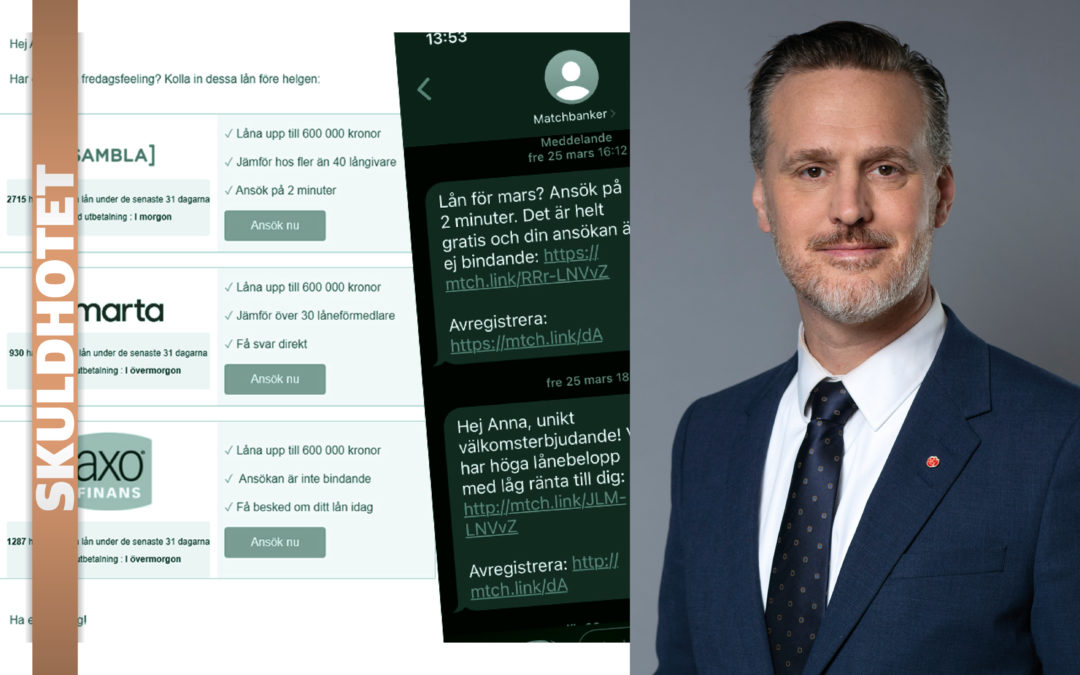

Ja, det finns ju regler om att marknadsföringen ska vara måttfull, men vi har fått många erbjudanden som ”Pengar till helgen”, ”Låna med betalningsanmärkningar” och ”Låna utan säkerhet och få pengar direkt på kontot”. Är det måttfullt?

– Det kommer absolut sådana erbjudanden och Konsumentverket driver flera processer mot sådan marknadsföring för att klarlägga innebörden av lagstiftningen. Sedan får man ha respekt för att sådana processer tar tid. Det är en domstolsprövning som ska göras.

Samtidigt är det här problem som har funnits länge och även växt i och med att konsumtionslånen har ökat. Varför har ni inte gjort mer tidigare?

– Att det har funnits länge låter jag vara osagt. Mycket av det här är relaterat till digitaliseringen så problemens omfattning har definitivt vuxit de senaste åren. Det är anledningen till att vi redan har kommit med vissa inskränkningar, men jag utesluter inte att ta ytterligare steg.

Har det varit för milda tag hittills eftersom ni inte har lyckats stävja den här marknaden?

– Ja, jag tycker det, och det är ju det allra viktigaste skälet till att vi nu utreder en mängd frågor i åtstramande syfte, säger Max Elger.

Tror på bättre kreditprövningar

Den utredning som pågår sedan i höstas ska bland annat undersöka om det behövs ytterligare skärpning av marknadsföringsreglerna för konsumentkrediter, om räntetaket på 40 procent ska sänkas och om ett nationellt skuldregister ska införas.

Utredningen ska vara klar i maj nästa år och Max Elger vill se vad den kommer fram till innan han säger vad som ska göras mer. Men ett nationellt skuldregister tror han skulle bidra till bättre kreditprövningar – och i förlängningen att färre får betalningsproblem.

– Det åligger dem redan i dag att göra en adekvat kreditprövning. Däremot saknar de information om alla andra skulder som den enskilde har och därmed är det rätt så svårt att att göra en adekvat kreditprövning även med den bästa viljan.

Många företag marknadsför sig just med att inte tar kreditupplysning hos UC och att betalningsanmärkningar inte är något hinder. Viljan att skydda konsumenten från att låna för mycket är väl inte så stor från de låneföretagen?

– Det är månne en slutsats man kan dra. Det är alltför lätt att låna på alltför lösa boliner i dag och jag tror att det finns all anledning att staga upp kreditprövningen. Och med ett centralt skuldregister kommer de inte kunna hävda att de har gjort en kreditprövning om de inte har tagit del av den information som finns i registret.

”Kan inte göra annat än att beklaga”

Jag har intervjuat människor som just nu sitter fast i skyhöga lån och mår mycket dåligt över det. Hur blir de hjälpta av en framtida utredning?

– Det är hemskt och tragiskt, men jag kan inte göra annat än att beklaga det.

Men det är ju du som styr på det här området?

– Ja, men när man redan lever i den situationen är det inget jag kan göra något åt, även om utredningen ska titta på skuldsaneringslagstiftningen också. Men det handlar framför allt om att färre ska hamna i den situationen. Det är därför vi har vidtagit en hygglig mängd åtgärder och står i begrepp att vidta fler.

Borde inte snabblånen förbjudas?

– Jag är inte säker på att man löser problemet med förbud. Människor har nog lånat pengar av andra människor till orimliga villkor i hela mänsklighetens historia. För dem som tar de här lånen är det nog den sista utvägen och står inte den här möjligheten till buds så är jag övertygad om att det kommer stå andra, betydligt mer ljusskygga krafter till tjänst – och då kommer villkoren att vara ännu mer drakoniska.

– Jag ser betydligt större potential i att reglera den marknad vi har än att försöka avskaffa den helt.